Menü

BB: Fürs Alter vorsorgen tun die wenigsten Deutschen, dabei ist es so einfach. Die gesetzliche Rente wird im Alter die Grundlage Ihrer Finanzen darstellen. Um seinen aktuellen Lebensstandard halten zu können ist es ratsam fürs Alter vorzusorgen. Doch nur jeder zweite Deutsche tut es. Dabei kann Sparen und fürs Alter vorsorgen leichter sein als gedacht.

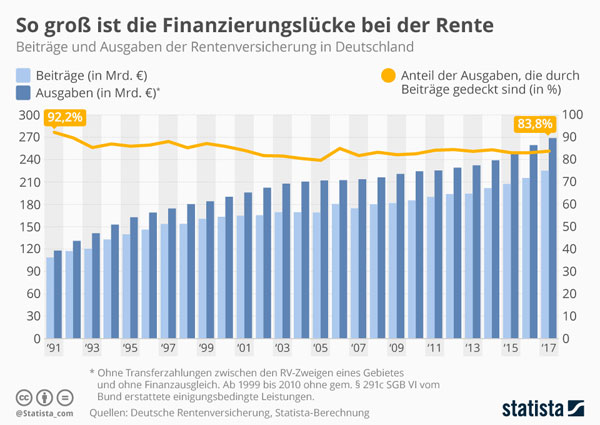

Die gesetzliche Rente wird voraussichtlich immer weniger zum Einkommen im Alter beitragen. Denn die Gesellschaft in Deutschland wird älter, und künftig müssen immer weniger Erwerbstätige mit ihren Beiträgen immer mehr Renten finanzieren. Die Folge: Das Rentenniveau sinkt. Schon heute (2018) bekommt ein langjährig versicherter Durchschnittsverdiener gut 1.280 Euro Rente vor Steuern – das sind 48,1 Prozent gemessen am Durchschnittseinkommen (vor Steuern). Der Rentenreform von 2004 folgend soll das Mindest-Rentenniveau im Jahr 2030 bei 43 Prozent liegen. Wer seinen Lebensstandard später halten möchte, muss also zusätzlich fürs Alter vorsorgen.

Die Gründe für die Vogel-Strauß-Taktik beim Thema Altersvorsorge sind vielfältig. In der Umfrage gaben 40 Prozent der männlichen und 50 Prozent der weiblichen Befragten an, dass ihnen schlicht die finanziellen Mittel fehlen, um zusätzlich zu allen anderen Ausgaben auch noch fürs Alter Vorsorge zu betreiben. Dabei muss man nicht reich sein, um Geld fürs Alter zurückzulegen. Private Vorsorge fürs Alter geht schon ab wenigen Euro im Monat.

Bevor man sich Gedanken über die Beste Vorsorge im Alter macht sollte man seine eigene gesetzliche Rentenhöhe berechnen. Um zu wissen, ob die spätere Rente gut zum Leben reicht, kommen Sie um eine Bestandsaufnahme nicht herum. Wichtig ist herauszufinden, wie viel Rente Sie voraussichtlich einmal aus Ihrer Pflichtabsicherung erhalten werden – also abhängig von der Berufsgruppe aus der gesetzlichen Rente oder aus dem berufsständischen Versorgungswerk. Dazu können Sie einmal auf Ihre jährliche Renteninformation schauen oder sich bei der deutschen Rentenversicherung erkundigen. Erst nach diesen Informationen können Sie dann abschätzen was fehlt. Das ist die sogenannte Rentenlücke. Diese gilt es dann mit der passenden Vorsorge fürs Alter zu schließen.

Zwar sind Sie automatisch bei der deutschen Rentenversicherung gelistet, jedoch sind Sie selbst dafür verantwortlich, dass Ihre hinterlegten Informationen vollständig sind. Sie sollten daher in regelmäßigen Abständen bei der deutschen Rentenversicherung einen „Antrag auf Klärung des Rentenkontos“ stellen.

Für genaue Informationen zur Rentenhöhe, können Sie direkt auf der Webseite der deutschen Rentenversicherung den Rentenbeginn- und Rentenhöhenrechner nutzen.

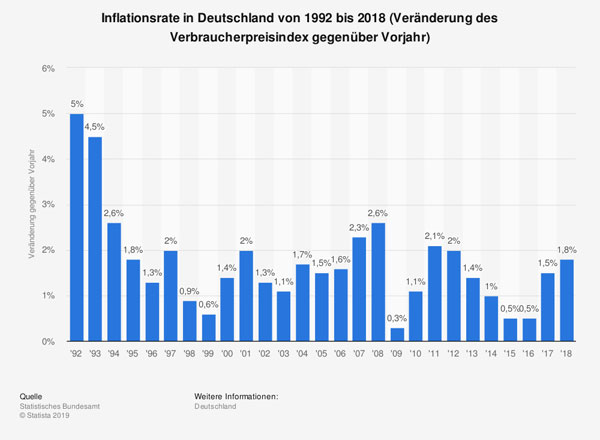

Einer der größten Fehler bei der Planung der Altersvorsorge ist das Vergessen der Inflation. Aktuell liegt diese im Jahr 2019 bei 1,2 Prozent.

Sie sollten daher, bevor Sie über Ihre private Altersvorsorge entscheiden:

Nun ergibt sich Ihre “Rentenlücke”, sprich der Wert, für den Sie fürs Alter vorsorgen sollten.

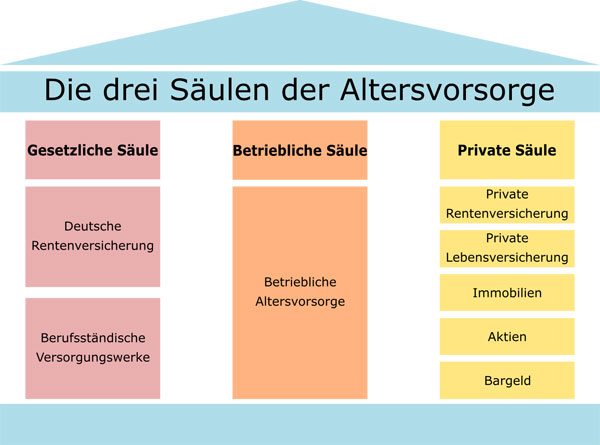

Nahezu jeder Erwerbstätige ist über die erste Säule abgesichert. Dagegen ist es jedem selbst überlassen, zusätzlich in Säule zwei und drei anzusparen.

Haben Sie erst einmal den Überblick über gängige Vorsorgevarianten, kommt die schwerste Übung: Sie müssen sich entscheiden. Diese Entscheidung ist individuell und hängt von Ihrer Lebenssituation ab. Einige Fragen können aber bei Ihrer Entscheidungsfindung helfen. Welche Vorsorgeformen können Sie überhaupt wählen? Nicht alle Formen sind für alle Berufsgruppen abschließbar. Welche Vorsorgeform ist in Ihrer Situation am sinnvollsten? Je nach Einkommens- und Familiensituation lohnt sich der eine oder andere Vertrag eher. Welcher Anlagetyp sind Sie? Möchten Sie eine geringe, aber sichere Zusatzrente – oder wollen Sie die Chancen am Aktienmarkt nutzen und sind bereit, ein gewisses Risiko eingehen?

Gerade für Frauen sollten fürs Alter vorsorgen. Selbst wenn der Anteil der erwerbstätigen Frauen stetig steigt, so sind die meisten Frauen hinsichtlich ihrer gesetzlichen Rentenhöhe immer noch ausfolgenden Gründen im Nachteil:

Das liebste Sparprodukt der Deutschen ist noch immer das Tagesgeldkonto bei der Hausbank. Für die Altersvorsorge eignet es sich jedoch wenig. Die Zinsen aufs Tagesgeld sind so niedrig, dass Sparer damit nicht mal gegen die Inflation ankommen – geschweige denn Rendite erwirtschaften.

Jeder Arbeitnehmer hat in Deutschland einen Anspruch auf die sogenannte „Betriebsrente“. Bei der Betriebsrente legt der Arbeitgeber einen festgesetzten Anteil des Bruttolohns an. Der Arbeitnehmer muss für diese Betriebsrente keine Steuern oder Sozialabgaben bezahlen. Mit dem Renteneintrittsalter wird ihm der Betrag in voller Höhe oder in monatlichen Raten ausgezahlt. Die Betriebsrente lohnt sich in der Regel nur für Höherverdiener mit einem Jahresbruttoeinkommen von mindestens 60.000 oder bei einer zusätzlichen finanziellen Unterstützung durch den Arbeitgeber. Ansonsten werden für die Betriebsrente nachträglich zusätzliche Steuer- und Sozialversicherungszahlungen fällig. Für Gering- bis Mittelverdiener rechnet sich Betriebsrente daher nur, wenn der Arbeitgeber selbst ein attraktives Rentenmodell anbietet.

Eine weitere Anlageform sind die staatlich geförderten Altersvorsorgen:

Eine weitere Anlageform sind die staatlich geförderten Altersvorsorgen:

Die Riester-Rente wurde im Jahr 2002 eingeführt und beinhaltet Zulagen zu der Riester-Rente durch den Staat sowie Steuerbefreiungen. Vorteil: Auch ohne jegliche Wertentwicklung erhalten Sie die Riester-Rente zum Renteneintritt vollständig zuzüglich der staatlichen Zulagen ausbezahlt. Nachteil: Diese ausgezahlte Rente (Kapitalauszahlung) ist anschließend voll steuerpflichtig. Lediglich 1.575 Euro pro Jahr sind staatlich gefördert. Viele private Anlagemöglichkeiten sind daher attraktiver.

Die Rürup-Rente richtet sich als Gegenmodell zur Riester-Rente vor allem an Selbständige. Vorteil: Seit 2015 kann die Rürup-Rente zu 100 Prozent von den Steuern abgesetzt werden. Die Freibeträge belaufen sich somit auf 20.000 Euro pro Jahr für Alleinstehende und 40.000 Euro für Ehepaare. Nachteil: Die staatliche Förderung fällt im Vergleich zur Riester-Förderung geringer aus. Auch wenn die Riester- und Rürup-Renten auf den ersten Blick attraktiv erscheinen, sind sie gemeinhin umstritten. Gerade in der Niedrigzinsphase erweist sich die Riester-Rente nach Meinung der Experten als nicht sinnvoll. Stattdessen sollten andere Formen der privaten Altersvorsorge gefördert werden. Lassen Sie sich am besten ausführlich beraten, bevor Sie sich für eine dieser Vorsorgen fürs Alter entscheiden!

Eine der beliebtesten Anlageformen für die Vorsorge fürs Alter ist in Deutschland immer noch das Eigenheim. Doch darauf sollten Sie achten, wenn Sie Wohneigentum als Altersvorsorge in Betracht ziehen:

Neueste Untersuchungen zeigen: Eine Lebensversicherung ist als Altersvorsorge nicht mehr sinnvoll. Experten warnen deshalb davor, derzeit eine Lebensversicherung abzuschließen. Eine Lebensversicherung lohnt sich daher lediglich für die Absicherung Ihrer Familie im Todesfall. Als Vorsorge fürs Alter ist sie derzeit kein rentables Modell mehr.

Sowohl bei Fonds und ETFs als auch bei klassischen, risikofreien Anlageformen sollten Sie mit Sparplänen arbeiten. Bei einem Sparplan werden in regelmäßigen Abständen fest vereinbarte Beträge in eine Anlageform eingezahlt. Gemeinhin wird zwischen einem staatlich geförderten, einem Banken- und einem Fondssparplan unterschieden. Der staatlich geförderte Sparplan Als staatlich geförderter Sparplan werden die Riester- und Rürup-Renten bezeichnet (siehe oben). Der Bankensparplan Der Bankensparplan gilt als eine der sichersten Anlagemethoden, zugleich aber auch als wenig rentabel. Hierbei legen Sie jeden Monat einen festen Betrag auf einem Konto bei der Bank an. Sie erhalten für dieses Vermögen einen festen Zinssatz und haben kein Risiko bezüglich Kursschwankungen. Alle Einlagen bis zu 100.000 Euro sind zudem gesetzlich durch die Einlagensicherung abgesichert, sollte Ihre Bank Insolvenz anmelden. Der Fondssparplan Bei einem Fonds- oder ETF-Sparplan investieren Sie in Aktien, Anleihen oder Rohstoffe auf dem Kapitalmarkt. Sie profitieren somit von Kurssteigerungen und können hohe Renditen verzeichnen. Gleichzeitig fahren Sie aber auch das Risiko der Kursverluste. Da diese jedoch häufig nur für kurze Zeit ins Minus rutschen, sind laut Experten die Fondssparpläne bei einer Mindestlaufzeit von 15 bis 20 Jahren die derzeit rentabelste Altersvorsorge. Eine Garantie allerdings, kann Ihnen hierfür niemand einräumen.

Setzen Sie niemals nur auf eine Altersvorsorge allein, auch wenn das Angebot noch so verlockend ist. Denn eine sichere Anlageform gibt es für eine so lange Zeit von zwanzig bis dreißig Jahren prinzipiell nicht. Nicht nur die Zinsen können jederzeit sinken, auch Börsen unterliegen Schwankungen, Immobilienmärkte können einbrechen und eine Insolvenz des jeweiligen Anbieters oder gar des Staates darf niemals ausgeschlossen werden. Eine Möglichkeit wäre folgende:

Arbeitslosigkeit, eine längere Krankheit, Nachwuchs oder Scheidung – es gibt Situationen im Leben, in denen das Geld knapp werden kann. Auch wenn die monatlichen, laufenden Kosten reduziert werden müssen, sollten Lebens- und Rentenversicherungen und insbesondere Riester-Rentenversicherungen jedoch nicht vorschnell gekündigt werden. Besser ist eine Beitragsfreistellung. Würden Sie aufgrund eines finanziellen Engpasses zum Beispiel Ihre Riester-Rente kündigen, geht Ihnen viel Geld verloren. Denn die staatliche Förderung, die Sie für diesen Vertrag in den letzten Jahren erhalten haben, müssten Sie wieder an das Finanzamt zurückzahlen. Das sind pro Jahr 154 Euro Grundzulage sowie ggf. bis zu 300 Euro Kinderzulage. Stellen Sie den Vertrag besser beitragsfrei – dann bleibt er bestehen und Ihr bisheriges Riester-Kapital wird weiter verzinst. Während der Beitragsfreistellung erhalten Sie dann aber natürlich keine staatlichen Zulagen mehr.