Menü

Bei Geld, das man aus Verhinderungspflege bekommt, handelt es sich steuerrechtlich um Einkünfte. Ob das Geld aus der Verhinderungspflege steuerfrei ist oder nicht, erfahren Sie hier!

Durch das Geld aus der Verhinderungspflege sollen pflegende Angehörige entlastet werden, wenn sie die Pflege, mit der sie sonst betraut sind, aus einem bestimmten Grund nicht ausführen können oder eine Auszeit nehmen. Dieses Geld ist gesetzlich im § 39 SGB XI geregelt. Die Pflege wird für maximal 42 Tage – also sechs Wochen – im Jahr mit bis zu 1.612 € von der Pflegeversicherung finanziert. Kombiniert man das Geld der Verhinderungspflege mit der Kurzzeitpflege, können sogar bis 2.418 € im Jahr in Anspruch genommen werden. Weitere Informationen über die Verhinderungspflege finden Sie in diesem Artikel: Die Urlaubsvertretung: Hilfe für pflegende Angehörige

Wie die Verhinderungspflege aufgeteilt wird, bleibt pflegenden Angehörigen selbst überlassen. Sie können stundenweise Verhinderungspflege, tageweise, einzeln oder am Stück erhalten. Oftmals werden nur ein paar Stunden Ersatzpflege benötigt. Beispielsweise dann, wenn Sie zum Arzt müssen, einen Friseurtermin wahrnehmen, einfach mal einen Besuch im Theater planen oder Freunde treffen – dann spricht man von einer stundenweisen Verhinderung. Für diese Zeit können Sie stundenweise eine Ersatzpflege in Anspruch nehmen.

Stundenweise Verhinderungspflege: • Dauert pro Tag weniger als acht Stunden • Das Pflegegeld wird für diesen Zeitraum nicht gekürzt • Ersatzpflege unter acht Stunden wird generell nicht auf die Verhinderungstage angerechnet Tageweise Verhinderungspflege • Dauert länger als acht Stunden pro Tag • Das Pflegegeld wird für die Zeit der Verhinderungspflege gekürzt • Die Verhinderungspflege ist begrenzt auf maximal sechs Wochen im Jahr

Pflegebedürftige mit Pflegegrad 1 erhalten keine Verhinderungspflege, da sie nur gering in ihrer Selbstständigkeit und ihren Fähigkeiten beeinträchtigt sind. Die Verhinderungspflege ist nur für Menschen gedacht, die eine intensivere Pflege brauchen und daher bereits auf Pflegegrad 2 eingestuft worden sind. Allerdings erhalten Personen mit Pflegegrad 1 einen Entlastungsbetrag in Höhe von 125 € zum Beispiel für die teilstationäre Tages-, und Nachtpflege, für die Kurzzeitpflege, ambulante Pflege oder auch für eine Alltagsassistentin. Wie eine Alltagsassistentin Sie bei der Pflege unterstützen kann, erfahren Sie in unserem Artikel: Was ist eigentlich eine Alltagsassistentin

Zwei Faktoren bestimmen, ob Verhinderungspflege steuerfrei ist: • Wer macht die Verhinderungspflege (und warum)? • Wie viel bekommt die Ersatzpflegekraft dafür bezahlt? Die rechtliche Grundlage für die Frage, ob Sie Verhinderungspflege versteuern müssen, regelt § 3 Nr. 36 EStG (Einkommensteuergesetz). Steuerfrei nach § 3 Nr. 36 EstG sind: • Einnahmen für Leistungen zur Grundpflege oder hauswirtschaftlichen Versorgung bis zur Höhe des Pflegegeldes nach § 37 des Elften Buches Sozialgesetzbuch (SGB), wenn diese Leistungen von Angehörigen des Pflegebedürftigen oder von anderen Personen, die damit eine sittliche Pflicht im Sinne des § 33 Abs. 2 gegenüber dem Pflegebedürftigen erfüllen, erbracht werden. • Damit Verhinderungspflege steuerfrei ist, muss diese von Angehörigen des Pflegebedürftigen ausgeübt werden oder von Personen, die damit eine sittliche Pflicht gegenüber dem Pflegebedürftigen erfüllen.

Eine „moralisch-sittliche Verpflichtung“ liegt für den Steuergesetzgeber dann vor, wenn Sie in einer engen persönlichen Beziehung zum Pflegebedürftigen stehen. Der Pflegebedürftige ist zum Beispiel Ihr Vater, Ihre Mutter oder auch Ihr (Ehe-)Partner. Dabei dürfen die Zuwendungen an Sie die Beträge des jeweiligen Pflegegeldes nicht übersteigen (BFH-Urteil vom 29.06.1996).

Ob eine sittliche Verpflichtung vorliegt, ist in jedem Einzelfall von dem jeweiligen Finanzamt – oder wenn man gegen dessen Bewertung rechtlich vorgeht, vom dann damit befassten Gericht – zu entscheiden. So kann man auch sittlich verpflichtet sein, die Ersatzpflege für zwei (oder ggf. mehr) verschiedene Pflegepersonen zu übernehmen.

Per Gesetzestext gehören zu den Angehörigen und gleichzeitig zu den Personen, die sittlich verpflichtet sind: • Ehepartner / Lebenspartner / Verlobte • Bruder und Schwester • Eltern und Kinder • Neffen und Nichten • Onkel und Tanten • Schwager und Schwägerin • Pflegeeltern und Pflegekinder

In der Steuererklärung ist es wichtig, die sittliche Verpflichtung zu erläutern und zu belegen.

„Nach § 3 Nr. 36 EStG sind Einnahmen für Leistungen zur Grundpflege oder hauswirtschaftlichen Versorgung bis zur Höhe des Pflegegeldes nach § 37 Sozialgesetzbuch (SGB) XI steuerfrei, wenn diese Leistungen von Angehörigen des Pflegebedürftigen oder von anderen Personen, die damit eine sittliche Pflicht im Sinne des § 33 Abs. 2 EStG gegenüber dem Pflegebedürftigen erfüllen, erbracht werden. Wegen des persönlichen Anwendungsbereichs von § 3 Nr. 36 EStG ist die Steuerfreiheit für Pflegepersonen, die keine Angehörige sind, nur zu gewähren, wenn sie eine sittliche Pflicht im Sinne des § 33 Abs. 2 EStG gegenüber dem Pflegebedürftigen erfüllen. Eine solche sittliche Pflicht kann regelmäßig angenommen werden, wenn die Pflegeperson nur für einen Pflegebedürftigen tätig wird.

Hinsichtlich der Verhinderungspflege ist Folgendes zu beachten:

Steuerlich wird jedoch nicht zwischen der eigentlichen Pflege und der Verhinderungspflege unterschieden. § 3 Nr. 36 EStG enthält eigenständige Tatbestandsmerkmale für die Gewährung der Steuerfreiheit, die von den Regelungen des SGB XI unabhängig sind. Soweit bei der Verhinderungspflege die Voraussetzungen des § 3 Nr. 36 EStG erfüllt sind, kommt hierfür die Steuerbefreiung dem Grunde nach in Betracht, lediglich von der Höhe her erfolgt auch bei der Verhinderungspflege die Begrenzung auf die Beträge des § 37 SGB XI. Soweit bei der Verhinderungspflege die Tatbestandsmerkmale des § 3 Nr. 36 EStG nicht erfüllt sind oder höhere Beträge gezahlt werden als die in § 37 SGB XI genannten, besteht Steuerpflicht.“

Die Enkelin pflegt die Großmutter zwei Wochen im März und zwei Wochen im August 2018 24 Stunden täglich. Die eigentliche Pflegeperson hatte im Januar eine Kur bewilligt bekommen und war im März für zwei Wochen im Urlaub. Für die Pflege der Großmutter bekommt die Enkelin in jedem Monat 500 €. Der monatliche „Verdienst“ von 500 € übersteigt zwar das monatliche Pflegegeld von 316 € (bei Pflegegrad 2), auf das ganze Jahr gerechnet bleiben die Einkünfte in Höhe von 1.000 € jedoch unter der Jahressumme des Pflegegelds von 3.792 €. Damit sind die 1.000 € steuerfrei.

Frau Schmitz unternimmt einmal im Monat für zwei Stunden etwas mit ihrer besten Freundin. Sie gehen ins Kino, Eis essen, zusammen zum Friseur oder ins Café. Für diese Zeit übernimmt ihr Mann die stundenweise Verhinderungspflege ihres Großvaters. Dafür erhält der Mann von Frau Schmitz 50 € pro Monat Verhinderungspflege. Aufs ganze Jahr gerechnet erhält er 600 € für die stundenweise Ersatzpflege. Er muss diesen Betrag aus der Verhinderungspflege in der Steuer angeben. Da die Einkünfte in Höhe von 600 € jedoch unter der Jahressumme des Pflegegelds von 3.792 € liegen, ist die stundenweise Verhinderungspflege steuerfrei.

Wie viel Geld der Verhinderungspflege steuerfrei ist, wenn man für mehrere Personen die Ersatzpflege übernimmt, ist fraglich.

Frau Meier macht Verhinderungspflege bei ihren Stiefeltern. Die beiden haben Pflegegrad 2 bzw. Pflegegrad 4. Wenn das für Verhinderungspflege zustehende Budget für beide voll ausgeschöpft wird, könnte sie 4.836 € in einem Jahr bekommen. Aber wie viel davon ist gem. § 3 Nr. 36 EStG steuerfrei? Wird der Jahresbetrag von Pflegegrad 2 und Pflegegrad 4 zusammengerechnet oder wird nur der höchste Pflegegrad genommen, also in diesem Fall Pflegegrad 4?

Dazu existieren bislang weder Urteile noch Meinungen in rechtlichen Kommentaren oder Fachzeitschriften. Wie Ihr Finanzamt dies entscheidet, sollten Sie vorab klären. Im Zweifel muss ein Gericht entscheiden und zweifelsfrei klären, ob Verhinderungspflege bzw. die stundenweise Verhinderungspflege steuerfrei ist.

Teilen sich mehrere Personen die Ersatzpflege eines Pflegebedürftigen, so steht jeder der nicht erwerbsmäßig tätigen Pflegepersonen die Steuerbefreiung in voller Höhe zu.

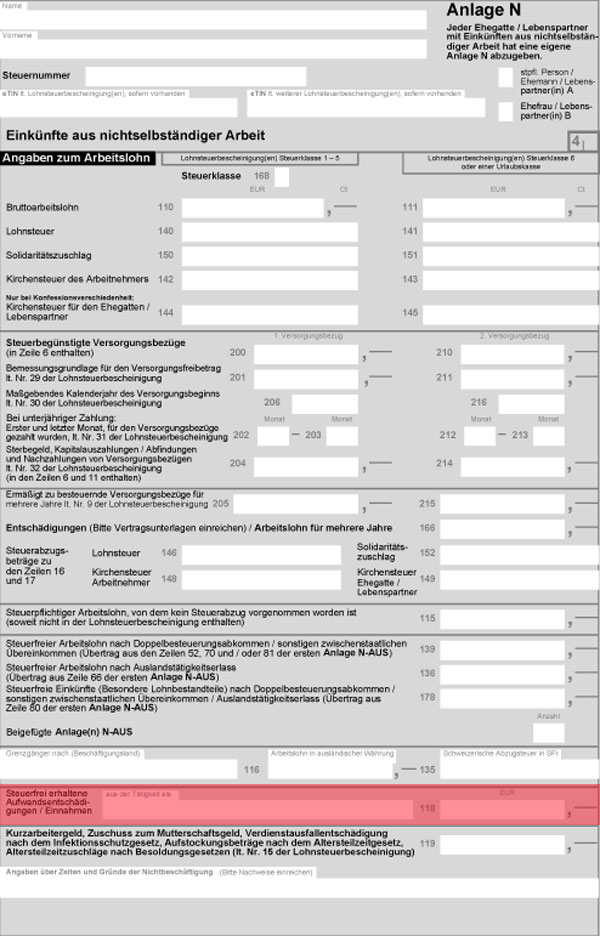

Das Geld aus der Verhinderungspflege, egal ob Sie dies als Angehöriger oder sonstige sittlich verpflichtete Person erhalten, fällt unter Einkünfte. Genauer gesagt unter steuerfreie Einkünfte. Einkünfte aus der Verhinderungspflege, auch wenn diese steuerfrei sind, müssen Sie in Ihrer Steuererklärung grundsätzlich angeben. Hintergrund ist, dass die Prüfung, ob etwas steuerfrei ist oder nicht, am Ende dem Finanzamt unterliegt und nicht dem Steuerpflichtigen. Wenn Sie nicht sicher sind, wo Sie in der Steuererklärung die Einkünfte aus der Verhinderungspflege eintragen sollen, , nutzen Sie Spalte 27 der „Anlage N“ der Steuererklärung. Dort gibt es in den Formularen der Steuererklärung die Spalte 27 – „Steuerfrei erhaltene Aufwandsentschädigungen/Einnahmen“. In dieser Zeile wird zum Beispiel auch die sogenannte Übungsleiterpauschale eingetragen.

Auf jeden Fall sollten Sie eine kurze Erklärung zur sittlich/moralischen Verpflichtung als Ersatzpflegeperson beifügen. Dazu sollten Sie auf § 3 Nr. 36 EStG verweisen, denn auch viele Finanzbeamte kennen die Verhinderungspflege nicht.

Für den Pflegebedürftigen selbst ist die (Erstattung der ausgelegten) Ersatzpflege natürlich keine Einnahme und damit nicht anzugeben und nicht zu versteuern.